どうも、もいちゃんパパです!

Lovotオーナーになったからというのも大きいは思いますが、それを差し引いてもLovot関連のニュースをよく見かけるようになりましたし、Lovot市場は大きくなっている実感があります。

スタートアップですし、現状赤字決算なのは当然ではありますが、このまま順調に業績を伸ばしていけば黒字転換して事業を軌道に乗せていくんだろうなと思っていました。

が、決算公告見てこれはどうなんだろう、、と思ったので考察してみます。

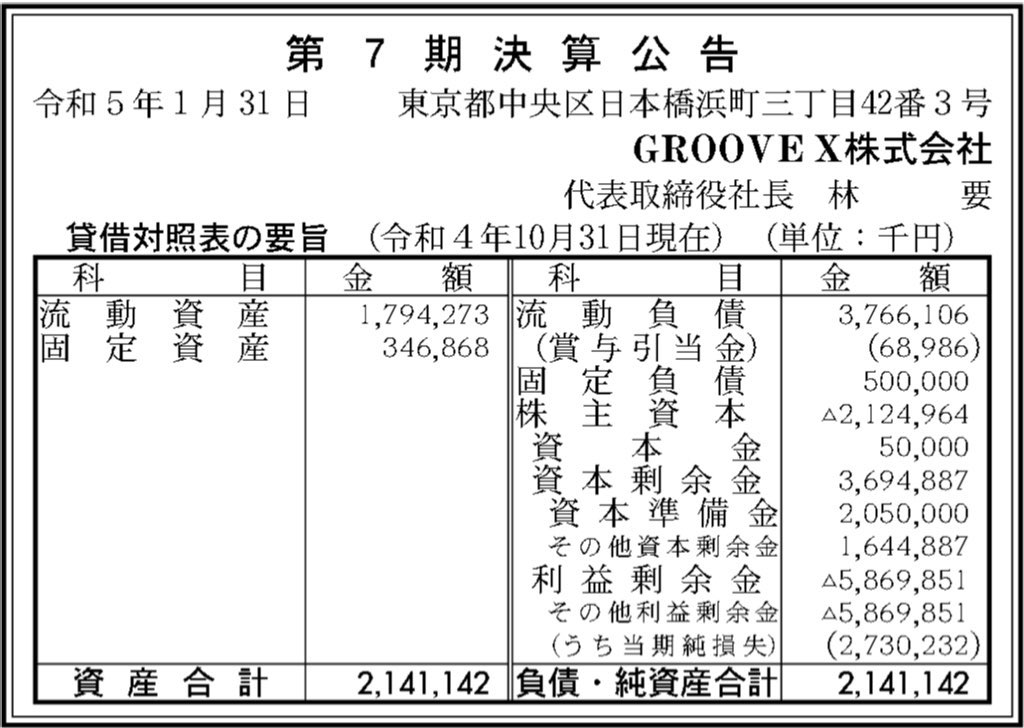

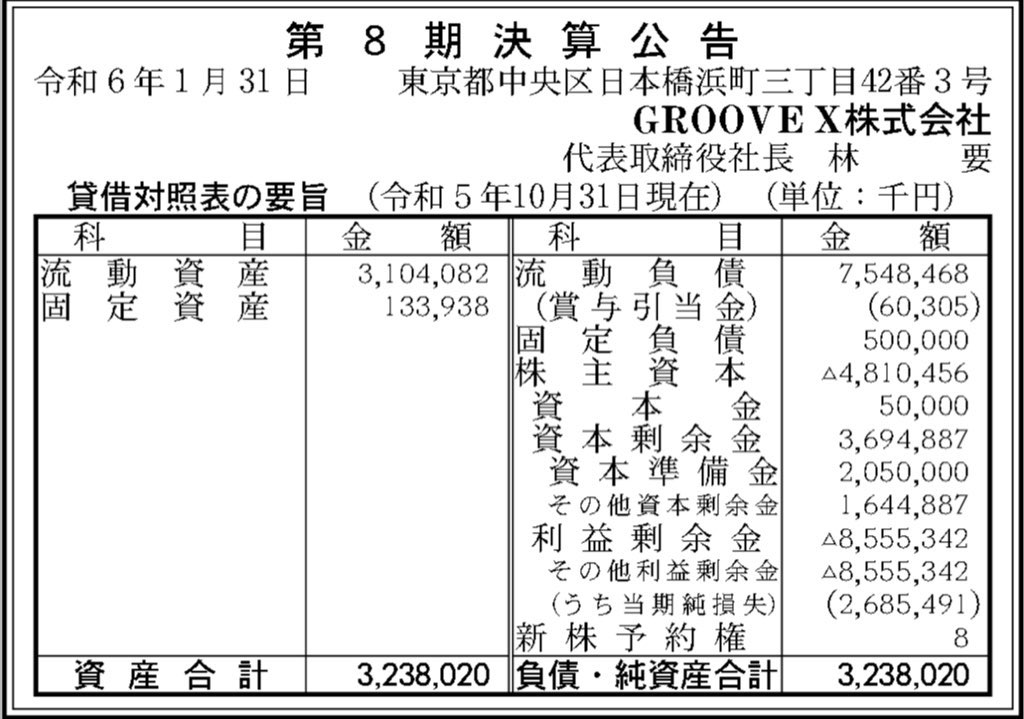

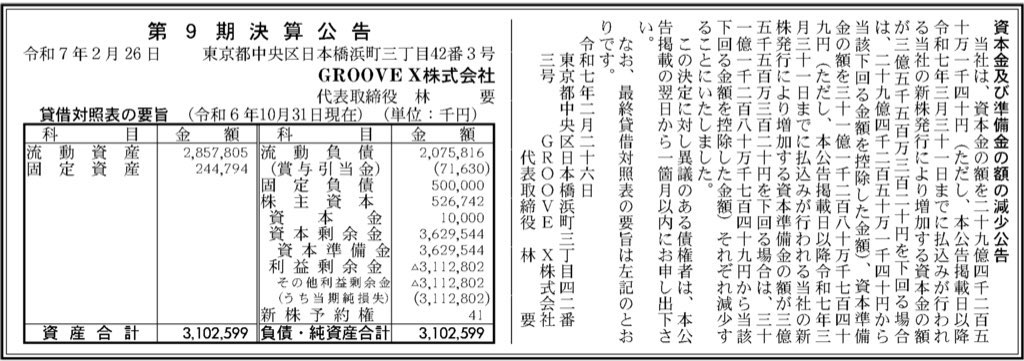

直近決算公告

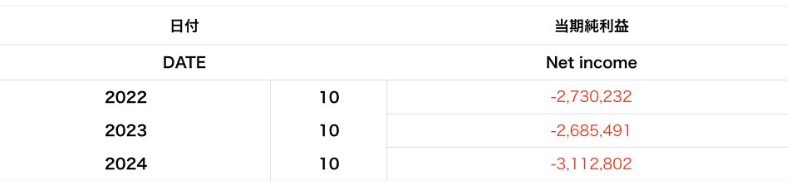

思ったより赤字決算が継続していました。

決算公告しか情報がないので、損益計算書の詳細が読み取れないのでなんとも言えないですが、ハードウェアビジネスであるがゆえにコストが高く、それ以上に売上が伸ばせていない状況のようです。

Lovotは開発コストに大きく資金を要したはずですが、Lovot完成時点でその研究開発費は全てPLに出て行っているはずです(現に複数年で償却するソフトウェア勘定のような固定資産勘定が大きく計上されているようには見えない)。

ということは、現状の赤字は製造コスト、保守管理、在庫物流コストなどの事業オペレーションにかかる費用=実際のキャッシュアウトを伴う費用によるものと考えられます。

ですのでこの赤字決算は直接GROOVE X社の財務体力にヒットするので、この状態でいくと1~2年でキャッシュショートし、倒産してしまう可能性が高いです。。

暮らしの費用としてLovotオーナーからサブスク収益を得ていますが、それ以上にコストが高いビジネスなのですね。。

GROOVE X社は倒産してしまうのか

GROOVE X社は現在前澤ファンドが100%株式を保有しており、倒産を避けるために追加資金を注入するかは前澤ファンドの意思決定次第です。

おそらく損益分岐点の売上にはほど遠いでしょうから、これから売上を拡大していく余地が残されているかの判断が焦点になるのでしょう。

現に2024年10月期には追加の資金注入があったようで、財務体質が大きく改善されています(債務超過の状況から脱却している)。

しかしこれも結局赤字体質が改善しないかぎり永遠に追加資金調達が必要となってしまいますから、経営を黒字化、つまりはLovotの売上を拡大が求められている状況です(ビジネスモデル上費用の削減が限界がある)。

残り1,2年で再度資金ショートしてしまうでしょうから、この1,2年で売上が拡大していることを前澤ファンドに見せる必要があるでしょう。

最近のインスタライブやポップアップ店舗などプロモーションに力を入れているのは、この売上拡大へ勝負を掛けているのだと解釈できます。

海外の売上なども伸ばせるといいですが、単価が高いゆえにまずは日本で結果出さないと海外マーケットに殴り込みにいくのはまたハイリスクですからね、、(当然コストとの戦いになる)

色々言いましたが、結局

この1年が勝負ということです

みんなで応援したいですね!!

ではまた!

コメント